觀點:重利?信用卡逾期頂多付些利息,罰款逾期未繳卻是加碼再罰

AUTONET記者:曾慶偉(02/14/2012星期二)

|

|

相信許多民眾都曾經有過忘記繳交信用卡帳單、電信帳單或是繳稅的經驗,而像是電信帳單幾乎只要親洽電信單位補單繳交即可,幾乎也不用再追繳任何的額外費用,而對於信用卡帳單或是稅單的繳交,也是只要繳交逾期天數所衍生的利息做為懲罰而已,只是因為欠繳金額來進行計算,但由於利率是以年息來進行計算,因此懲罰性款項佔應繳交金額的比例也是相當有限,尤其是信用卡發卡銀行還被限制因涉及違反重利罪,因此收取的利息年利率不得高於20%。

|

政府會採取這樣的規定,對於積欠款項的民眾來說當然是種保護,但為何在交通罰款的部分,卻完全沒有採取同樣的精神呢?相信多數的讀者與車主也都有逾期未繳納交通罰款或是進行驗車的經驗,結果等到回想起來、突然發現帳單或是要驗車的同時,才被告知已經逾期,不僅要繳納原本的罰款,而且還有一筆為數不小的懲罰性罰款!

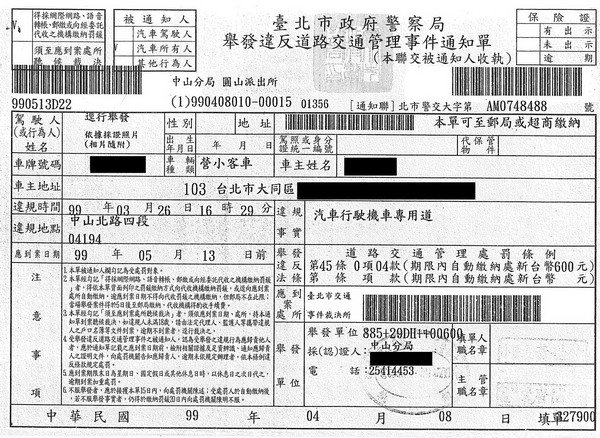

事實上,以機車族常犯的違規右轉為例,當駕駛人犯下「駕車行經有燈光號誌管制之交岔路口紅燈右轉行為」遭到舉發時,於到案日內的罰款金額為600元,但只要逾期1天至30天內,罰款金額便增加為700元,30至60天內則增為800元,超過60天後的違法民眾便要繳高達900元的罰款,換句話說不過是遲交了兩個月的罰款,政府便要向老百姓多收50%的金額,如果套用在各個銀行針對信用卡所收取循環信用利息來看,這樣的利率顯然是高的嚇死人。

而且,銀行信用卡帳單在即將到期時,還會盡可能善盡職責的利用E-Mail、電話簡訊等種種方式,提醒用戶要記得按時繳納或是注意帳戶餘額是否足夠,如果一旦發生逾繳或金額不足的情況,也會儘速通知當事人盡快繳納,至於違約金或是衍生利息,多半也都還有〝商量〞的餘地。

最可惡的是,政府對於民眾的交通罰款繳納不僅完全採取不聞不問的態度,一張通知單就算盡了完全告知的責任,管你是否即將逾期還是已經逾期,通常等到民眾莫名其妙成為〝被害人〞的時候,才知道事情大條了,這種只管收錢(而且拖越久收越多)的心態,怎能讓人心服口服的去繳交這筆罰款呢?

|