汽機車減免貨物稅2009年1月21日起開始實施,但真能挽救車市嗎?

AUTONET記者:蔡致堅(01/15/2009星期四)

|

|

為了挽救汽車市場,政府從2008年就提出許多「方案」,其結果實在令人啼笑皆非,應該是說政府內的專家學者乃至官員似乎沒有人瞭解汽車市場但卻要裝得很懂,所幸最終是以傾向減免貨物稅這條路前進,但僅限於2.0升以下汽車及150cc機車。

|

|

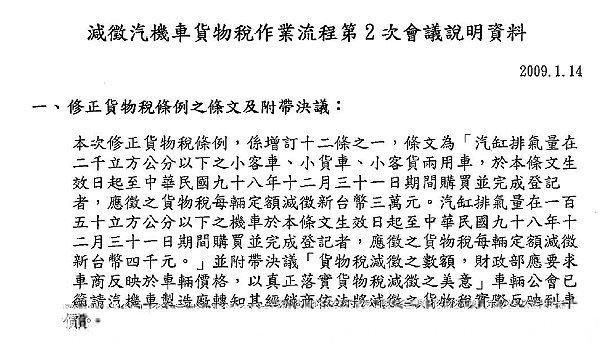

日前在立法院終於三讀通過的汽車機貨物稅一案,經台灣車輛工會與財政部於1月14日進行協商後已有結果,那就是包含2000cc以下小客車、小貨車、小客貨兩用車減徵新台幣3萬元的貨物稅,150cc以下機車則減徵新台幣4000元的貨物稅,以下就是台灣車輛公會與財政部的協商會議「減徵汽機車貨物稅作業流程第二次會議」的內容:

一、修正貨物稅條例之條文及附帶決議

本次修正貨物稅條例,係增訂十二條之一,條文為「汽缸排氣量在二千立方公分以下之小客車、小貨車、小客貨兩用車,於本條文生效日起至中華民國九十八年十二月三十一日期間購買並完成登記者,應徵之貨物稅每輛規定額減徵新台幣三萬元。汽缸排氣量在一百五十立方公分以下之機車於本條文生效日起至中華民國九十八年十二月三十一日期間購買並完成登記者,應徵之貨物稅每輛規定額減徵新台幣四千元。」並附帶決議「貨物稅減徵之數額,財政部應要求車商反映於車輛價格,以真正落實貨物稅減徵之美意」車輛工會已籲請汽機車製造廠轉知其經銷商依法將減徵之貨物稅實際反映到車價。

二、作業程序以簡政便民、避免買賣糾紛為原則:

財政部賦稅署與各地區國稅局檢討後,認為其作業程序應如下:

1.車廠在汽機車出廠時於本月向財政部國稅局繳交全額貨物稅。

2.消費者買新車時,與經銷商議完價格,再由經銷商扣掉減徵貨物稅部分,以扣除後之金額在購車定型化契約中註記「買賣雙方議定之車價已含貨物稅條例十二條之一定額減徵貨物稅部分」,完成新車買賣交易,以避免買賣糾紛。

3.購車之消費者到交通部公路監理機關領牌後取得汽車領牌登記書後,將汽車新領牌照登記書或蓋有領牌日戳之出廠貨物稅完稅證明影本(2000cc以下小汽車及150cc以下機車者)交給經銷商。

4.經銷商按月彙整將該汽車新領牌照登記書轉交給車廠,車廠確認無誤後處理經銷商與車廠之帳務。

5.車廠於次月按月在不變更銷售價格(出廠價格)的情況下,計算應繳汽機車貨物稅,並一具經銷商轉來之汽車新領牌照登記書或蓋有領牌日戳之貨物稅完稅證明影本計算貨物稅減徵金額,像財政部國稅局身請貨物稅減徵。

不過按車輛公會掌握的最新狀況,此一修正辦法「可望」於1月19日正式由總統公告、於公告第三天 21日法令生效,所以法令的適用推估為 2009年度 1月21日-12月31日止。也就是說車商必須在農曆過年前三天做衝刺,這樣才能在一月有所成績,甚至已有部分車商先跑,就為了提前刺激買氣。

這政府的美意,在目前持續低迷的大環境景氣中,能刺激多少買氣?依舊值得持續關注!

|